2022年PTA年度分析(聚酯行业特征篇)-高成本低需求博弈(下)

【导语】2022年高成本低需求的博弈贯穿聚酯产业链,高成本传导不畅,低需求难有改善,聚酯产业链利润下移,聚酯原料减产增多。2023年是聚酯原料扩能的巅峰之年,聚酯产业链仍将面临宽幅震荡行情,终端纺织品服装销售的也存在不确定性。

2023年聚酯市场展望:

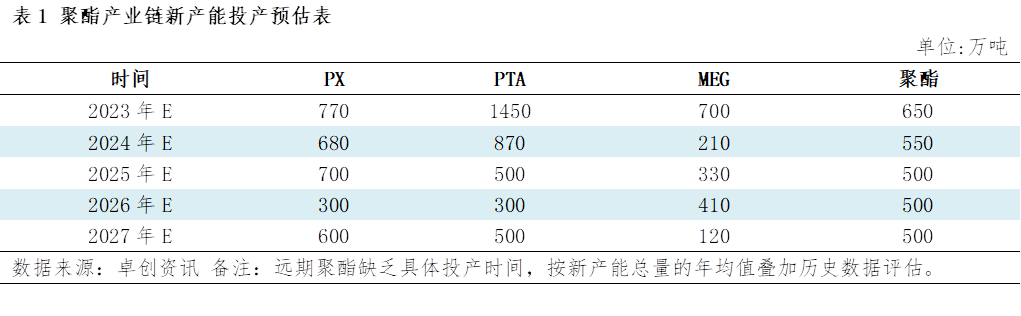

1.聚酯原料过剩压力较大,也将促进产业优化升级:

未来3-5年,仍然是聚酯原料高速扩能的阶段。以2023年为例,2023年计划新增PX产能770万吨、计划新增PTA产能1450万吨、计划新增MEG产能700万吨。虽然2023年计划新增聚酯产能937万吨,但按照往年惯例来看,聚酯实际投产产能约占计划投产产能的50%-60%,每年都有大量投产计划延期。按实际投产数据来看,2017-2022年每年聚酯实际新增产能在340万-535万吨之间,年均值在458万吨左右,如果按照2023年实际新增聚酯产能650万吨,虽然处于近7年的高点,但相对于聚酯原料新增产能来看,聚酯新增产能相对较少。按650万吨聚酯产能计算,理论新增PTA需求556万吨、理论新增MEG需求231万吨,聚酯原料新增产能要远大于聚酯新增产能的实际需求。

国内大型聚酯原料装置陆续投产,新装置的技术及成本优势明显,将加速落后产能的淘汰,促进产业链油化升级。以PTA历史来看,新产能的持续投产与落后产能的持续出清并行推进,PTA出口量屡创历史新高,国内PTA行业在全球的话语权逐渐提升。目前PX、MEG的扩能规律类似数年前的PTA,国产货源市场份额增加,中大型装置占比提升,行业综合竞争力上升。

2.原油存量供给增加有限,高成本趋势不变,且保持较高波动率:

2023-2025年来看,原油存量供给增加有限,原油价格可能保持较高波动率,作为聚酯产业链的初始原料,原油价格的高波动率也将带动聚酯产业链价格高波动率,市场需要更多的随机应变策略来应对原油价格的高波动率。

PX与原油价格相关性高达89%,2021-2022年PX与PTA价格相关系数分别在0.93、0.82,可见成本驱动对市场行情引导尤为明显。油价走势由经济周期、产业周期、供需关系共同影响。美国产量未有效恢复,欧佩克+延续适度减产政策,叠加地域问题的不确定性,虽然预估2023年原油供给增加有限,一定程度上抑制原油价格跌势,但美国加息政策延续,新能源推广局部减少成品油的消费量,预估2023-2025年国际油价(Brent)波动区间在70-83美元/桶,整体呈现宽幅震荡的下跌趋势。因此预估短期内原油对聚酯产业链各产品的成本支撑维持稳中偏强,但中长期原油对聚酯产业链各产品的成本支撑将转弱,期间原油可能维持2022年一样宽幅震荡的走势,聚酯产品可能也需要探究更多灵活的交易模式。以PTA为例,目前PTA现货交易多以基差点价模式为主,2022年月均基差模式的交易量有所增加,且部分下游聚酯企业采购过程中都开始增加月均基差模式,以规避市场高波动率带来的不确定性。可以预见在未来几年,伴随着原油宽幅震荡走势之下,PX、PTA、MEG的价格波动幅度可能较大,下游聚酯企业采购过程中将尽可能的规避价格波动带来的影响,由于企业缺乏对价格预测模型的研究,下游企业可能加大期现货结合的模式或者现货基差成交的比例,降低市场整体的不确定性,那么对PTA行业带来的则是后点价交易的增加,日度价格的形成更倾向于贸易商之间。

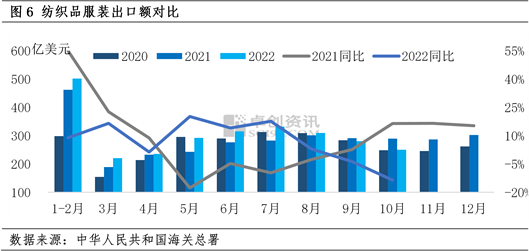

3.全球经济增速面临下滑,外贸需求可能回落、内贸需求或有好转:

展望2023年,全球经济仍将面临着较大的下行压力。通胀、加息仍将继续,其对经济造成影响的滞后效应将会在未来逐步体现。国际纺织品市场竞争加剧,加之欧美等主要纺织品消费国通胀高企,预计纺织品出口市场将面对更大的挑战。中国纺织服装品主要出口贸易伙伴以欧美为主,全球经济衰退对中国纺织服装品需求减弱,将导致中国纺织服装企业的出口阻力增加。2022年产业链终端织机开机率一半以上时间处于近10年同期的低位,在宏观环境不利于纺织服装品出口的预期之下,直接利空聚酯纤维的需求,间接利空PTA、MEG市场需求。

内贸市场预期有所好转,预估2023年国内生产、生活节奏更加稳定,纺织服装品内贸市场的需求将同比上升,或一定程度上缓解外贸阻力增加的影响。另外落脚到聚酯产品,需要继续发展差异化、功能型聚酯纤维,提升产品竞争力,提升产品附加值,使得聚酯产品由数量型向质量品种效益型转变。

版权申明: