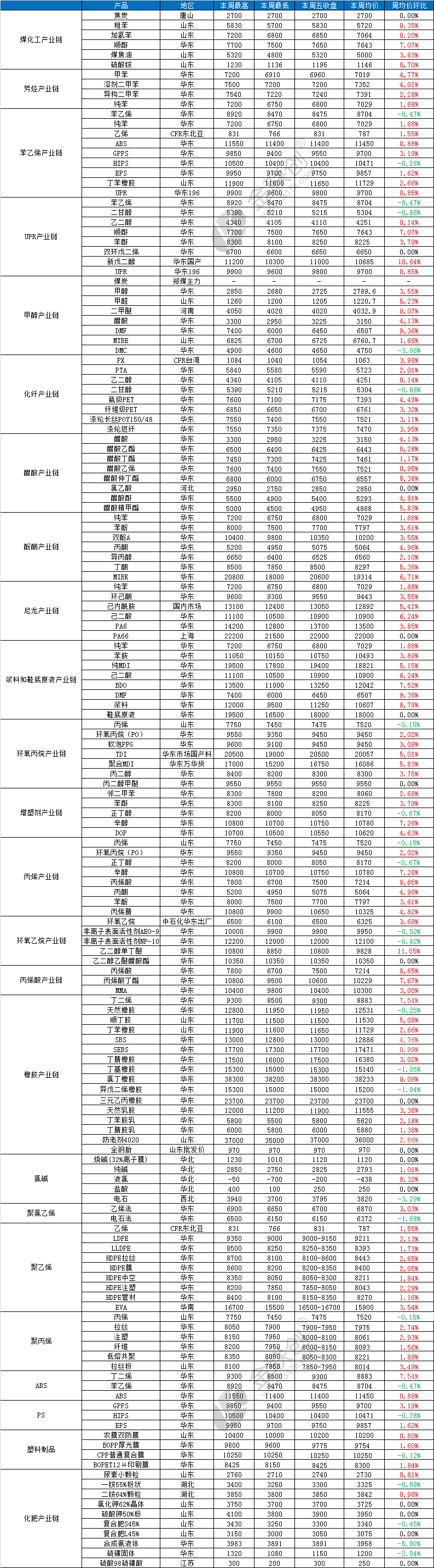

化工产品周度涨跌榜(2023.1.28-2.3)

据金联创监测的129种化工品,本周期95个品种上涨,16个品种持稳,18个品种下跌,上涨率73.64%;下跌率13.95%。

95个上涨品种中,涨幅最大3个品种分别是乙二醇单丁醚(11.05%)、新戊二醇(10.64%)、DMF(9.36%);18个下跌的品种中,跌幅最大3个品种,分别是合成氨液体(-5.92%)、电石(-3.29%)、DMC(-3.06%)。

涨幅榜:

本周期华东乙二醇丁醚报盘持续上涨。原料端环氧乙烷报盘上行,正丁醇稳中小涨,成本面支撑走强。假期归来,丁醚价格持续走高,场内交投氛围高涨。供应面,下周开始或小幅下滑,陶氏丁醚装置或将短停同时台湾货源或将减量,天音丁醚装置稳定开工,但场内整体库存位置偏低,下游即将回归,场内刚需或将有所提升,交投或有所提振,实单成交或逐步上行,预计下周国内丁醚市场或重心上行。

本周期新戊二醇市场持续上行。虽场内观望情绪不减,但原料异丁醛支撑尚存,新戊工厂报盘坚挺,并且国内新戊二醇生产企业多有前期订单,在库存无压下报盘上调。预计下周新戊二醇市场高位整理,各生产企业报价坚挺,但终端需求并无明显起色,新戊或续涨乏力。

本周期国内 DMF 市场先整理运行后大幅上涨之后理性回调。节后归市,部分下游开工延迟,工厂报盘持稳,随着下游陆续采购,工厂挺价意向较强,报盘大幅上调,日涨幅达到 1300 元/吨。但下游高价抵触,业者入市谨慎,工厂价格理性回调。预计下周国内 DMF 市场震荡走弱。供应方面,河南骏化维持停车中,安阳重启时间不定,其他工厂装置正常运行,供应相对稳定。需求方面,下周下游工厂预计陆续开工,按需采购为主,实单交投难以放量。原料方面,节后国内甲醇市场快速冲高后多随期货开盘后逐步回落,短期看供需矛盾博弈或较明显,故预计下周甲醇市场偏弱走低概率较大。市场心态方面,供需博弈,业者多刚需谨慎随市,观望为主。

跌幅榜:

本周期国内合成氨市场整体弱势盘整为主,前期仅局部顺利降库氨企报价有所零星补涨。节后物流运输发运恢复,华中、华北、华东等地部分外发为主氨企多低价排库,但下游企业开工及需求恢复仍有一定预期,市场供应短时增量后导致供需压力增大,华北等地区前期挺价观望氨企受库存压力增大影响多承压下调。区域价差拉大后市场高位陆续松动,加上中期下游招标及陕西、山西等地出货不畅导致重心明显走低,节后个厂降幅已近300元/吨,而且随着低价氨相继流向河北、河南、湖北等周边,受“买涨不买跌”市场情绪影响,库存高位下氨市重心继续下挫。预计下周合成氨市场弱势盘整后有窄幅回调预期。

本周期国内电石市场偏弱整理。供应方面:国内电石市场开工较为稳定,个别企业受不定时限电影响。节后归来,部分电石生产企业库存方面承受压力,让利出货为主。需求端:下游PVC行业开工稳定,对电石需求支撑尚可。假期过后,市场运力基本恢复,下游到货增加,采购价格下调为主。预计下周国内电石市场短期内供需博弈,价格方面震荡调整为主。

本周期碳酸二甲酯市场窄幅回落。虽部分停车,二甲酯供应缩量,然新装置陆续投产,供应面利好削弱,加之聚碳和电解液两大主流下游延续弱势,市场整体需求平平,工厂走货意向增强,让利出货为主,二甲酯重心受挫。预计下周在终端需求难有起色下,国内碳酸二甲酯市场区域下滑可能性依旧较大。

版权申明: