中国化工品物流规模有多大?

平头哥认为,中国化工品市场结构虽然在不断追求集中化和一体化发展模式,尽可能将化工品在本地以产业链模式延伸至终端消费市场,但是由于前期发展中遗留的问题,导致目前仍有众多化学品市场需要运至外地消化,从而形成了庞大的贸易和物流规模。根据物流协会统计数据显示,2021年中国化学品物流规模在2.24万亿元,同比增长9.3%。

随着全球石化行业的高速发展,“双碳”、“新能源革命”给全球石化产业带来了重大结构性调整趋势,全球化工产业正在转向从规模化向精细化、从化石能源转向非化石能源,产业地位正在转向从能源输出国转型消费输入国。中国已经成为全球最大的化学品生产国和消费国,中国也成为了全球最大的化工品贸易和物流市场。根据中物联危化品物流统计,过去数年中,中国化工品物流行业规模增速达到11.7%,随着未来化工行业规模的逐渐扩大,化工品市场物流规模将会以5%的速度增长,预计至2025年,中国化工品物流规模将会接近3万亿市场。

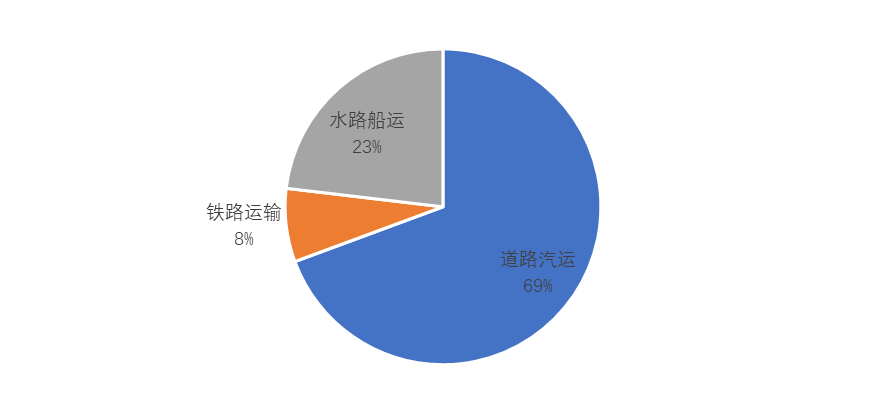

根据相关协会统计,2021年中国危化品物流约在16-18亿吨。从中国危化品物流方式来看,根据中物联危化品物流协会统计数据显示,2021年中国危化品物流方式中,道路汽车运输方式占到了69%,铁路运输方式占到了8%,水路船运物流方式占到了23%。可见,中国化工品的物流方式中,目前仍主要依赖道路物流运输方式。

平头哥认为,一方面是目前中国道路物流运输方式运力发达,配套体系及公用工程健全,道路建设也为汽运提供了巨大的支持。另一方面,物流的最后一公里目前全部依赖道路汽车,所以为化工品汽车物流提供了巨大的驱动力。

图 2 中国2021年不同物流方式运输化工品规模占比

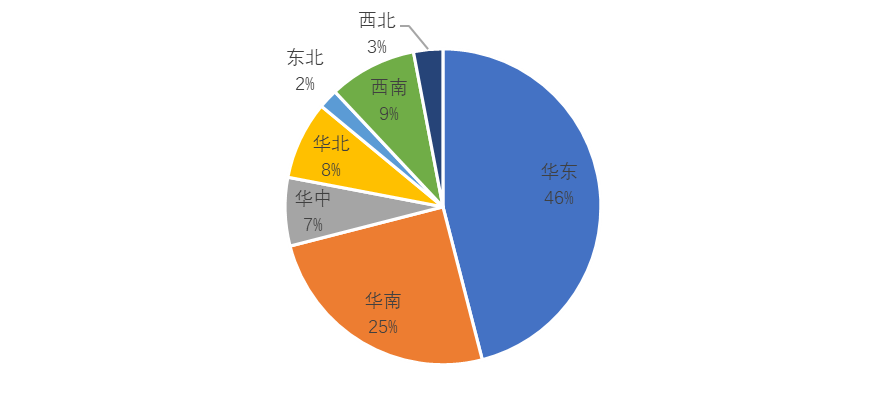

对于分区域的化工品道路物流来说,根据中物联危化品物流分会统计数据显示,2021年中国化工品物流分区域的规模来看,华东地区占到了46%及以上的份额,是中国化工品物流规模最大的地区。华东地区主要包括山东、江苏、浙江、上海,其中山东和江苏存在大量的化工品物流的情况,两地巨大的套利及严重不平衡的化工品产品结构,催生了较大规模的物流。华东区内的物流,目前主要依赖汽车道路运输的方式,其次还有少量的船运。

华南地区占到了25%以上的份额,是第二大地区。华南地区主要的省份有广东、福建、广西及海南,其中广东本地物流规模庞大,一方面区内化工品的物流,二方面是华东、华中及西南市场的资源调入,产生的化工品物流规模,为当地创造了较大的物流规模。华南当地的物流方式,依旧是汽车物流方式为主,其次是从华北、华东和中国进口的船运物流化学品。

第三位是西南地区,2021年化工品物流规模约占到了全国总物流规模的9%左右。西南地区包括贵州、云南、四川、重庆等,其中四川、云南等省份的化工品物流规模较大。由于西南是中国化学品生产规模较低的地区,所以当地的化学品80%左右依靠区外资源的调入,其中华中、华南、西北、华东地区,每年存在大量的化学品调入西南市场,为西南市场带来了较大的化学品物流规模,其中大部分以汽车道路物流为主。

图 3 中国分地区化工品物流规模占比

对于中国化工品的物流辐射范围,根据对中国主要化工企业的调查得到,化工品多以全国范围物流为主,约占到化工品销售规模的40%左右。也就是说,中国化工品企业销售的化工品,是以全国范围销售为主,不完全依赖区域及产品物流限制。

另外,化工企业多在积极寻求园区内、短距离及省内销售,约占到化工企业产品销售平均规模的25%左右。由于中国化工企业在过去数年多以野蛮式发展,导致产业链配套率不高,从而产生了较大的跨区销售的情况。但是由于近几年国家倡导一体化、园区集中化发展模式下,很多企业通过转型迈入精细化和产业链的发展结构,逐渐意识到了园区配套及产业链模式发展的重要性,所以在省内销售的化学品比例逐渐增长。平头哥预计,未来中国化学品销售范围中,本省及园区内销售的比例将会逐渐增长至50%左右,或将导致化工品跨区物流的规模将会逐渐下降。

最后,平头哥认为,化工品物流是支撑中国化工产业高速发展纽带和基石,但是由于中国化工产业较欧美起步较晚,导致基础及硬件设施在部分地区和城市仍不完善,仍需要物流成本较高的汽车物流方式,以及存在长距离物流的情况,最高化工品汽车物流距离能够达到3000公里以上。但是,随着中国化工产业园区一体化的发展趋势下,化工品物流的规模在呈现下降的趋势,这也将是降低化工品物流成本、提高综合竞争力的核心之一。

版权申明: