顺酐市场景气承压下降,下半年不饱和树脂市场需求或将继续保持增长

顺酐市场总结

1.目前国内顺酐主要市场均价收于9425元/吨,其中固体价格在8800-9500元/吨左右,华东主流液体价格在9250-9300元/吨左右。

2.2022年一季度顺酐下游需求量19.48万吨,虽同比增长3.62%,环比下降29.19%

3.2022年一季度顺酐产量达到29.12万吨,环比及同比分别增长10.64%、22.10%。

顺酐小知识

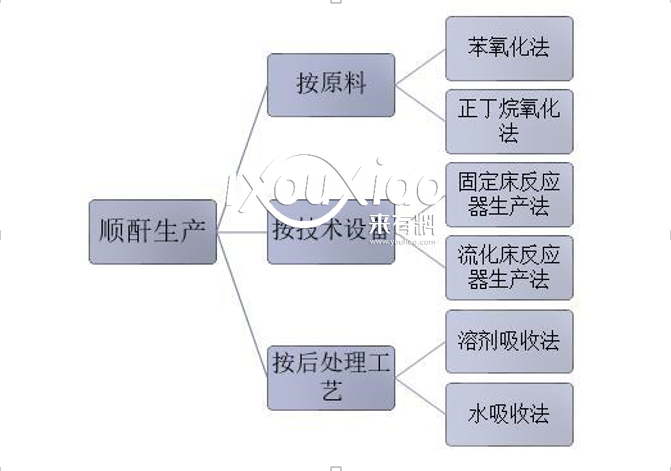

顺酐全称是顺丁烯二酸酐,通常又被称之为马来酸酐,是一种无色结晶粉末,带有较为强烈的刺激性气味,熔点和沸点分别为52.8℃和202.2℃,易升华,是三大有机酸酐之一,能溶于苯及丙酮、乙醇等有机溶剂乙醇等有机溶剂。按原料路线划分,顺酐的生产工艺主要分为苯氧化法和正丁烷氧化法;按技术设备划分,主要分为固定床反应器生产法和流化床反应器生产法;按后处理工艺划分,主要分为溶剂吸收法和水吸收法。

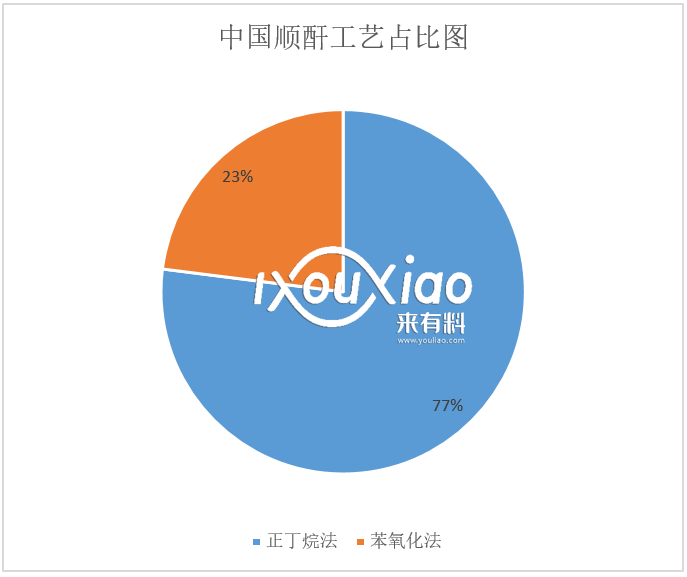

受环保影响,苯价格急剧上涨,正丁烷氧化法逐渐替代苯氧化法成为主要发展趋势,目前我国顺酐生产工艺主要以正丁烷氧化法为主(占比77%),与苯氧化法(占比23%)相比,正丁烷氧化法生产工艺在资源利用和环保方面更加科学合理。

市场行情分析

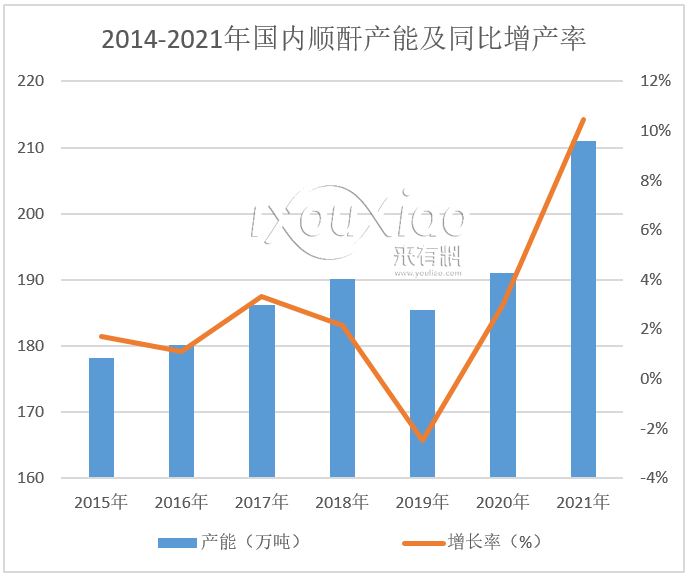

近几年国内顺酐产量在不断增加,2022年国内顺酐全年产量100.72万吨,同比增长7.86%,2022年一季度顺酐市场遭遇成本高涨、需求萎缩,供应增加等三重压力冲击,市场景气度较2021年四季度环比明显下滑。一季度顺酐产量为29.12万吨,环比及同比分别增长10.64%、22.10%,从产能产量情况来看,目前我国顺酐行业产能转化率相对较低。后市来看,随着突发事件影响减弱及政策面发力,二季度下游需求有望得以恢复,但成本及供应端扰动将继续存在,预计2022年全国顺酐产量维持在103万吨。

自2015-2021年,顺酐产能增长32.8万吨,受顺酐生产工艺的新旧更替,且因苯法工艺存在环保等因素的限制,导致部分产能逐年退出历史舞台,因此顺酐整体有效产能增速较慢。目前,我国顺酐行业产能主要集中在前5家企业中五家企业市占率约52%左右,随着2022年齐翔腾达等顺酐产能扩张完成,齐翔腾达产能市占率将达到24%左右,而且其产能负荷相对较高,实际市占率更高。

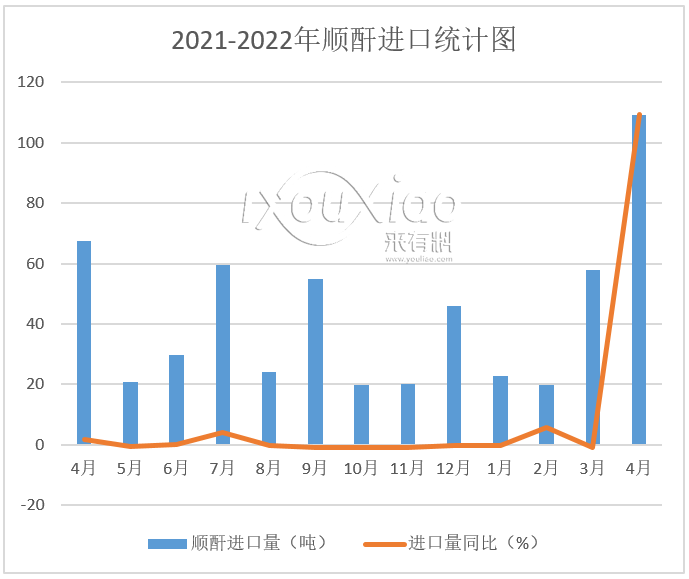

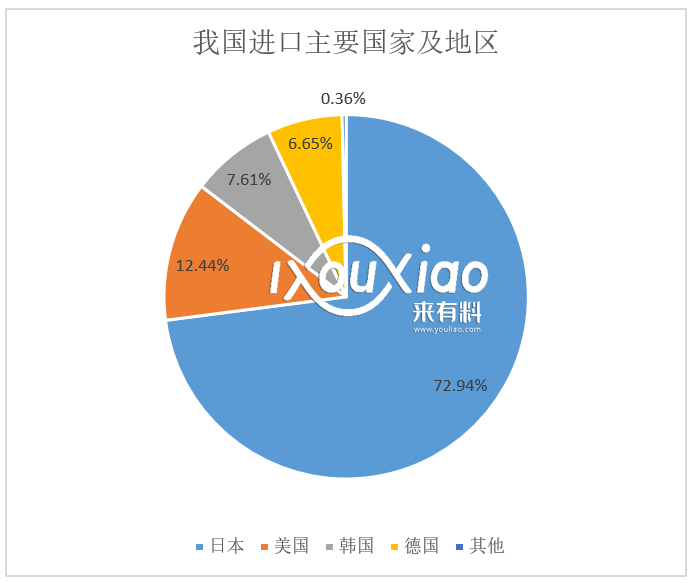

我国顺酐进口主要国家及地区主要集中在日本、美国、韩国、以及德国地区,据海关数据统计,2022年4月国内顺酐进口量为109.22吨,环比上月进口量上涨88.74%,较去年同期增长61.68%;出口总金额为275123美元,出口均价2518.96美元/吨,环比上涨5.09%,同比上涨67.57%;2022年1-4月进口量累计达到209.81吨,较去年同期下降47.93%。

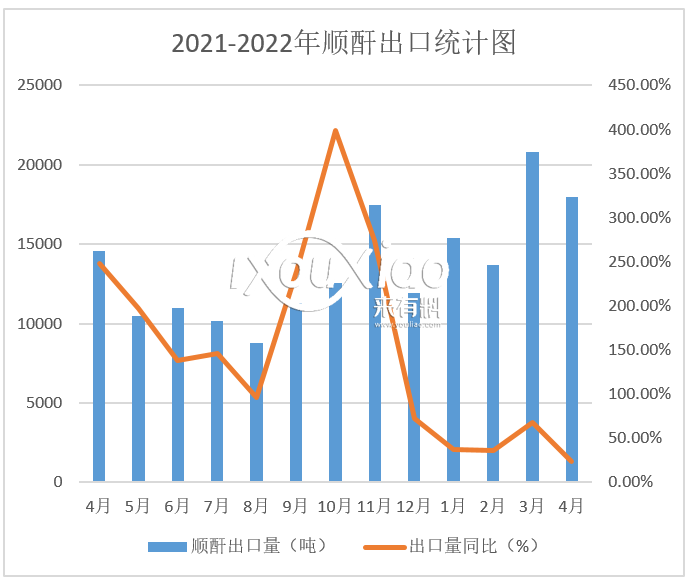

2021年海外公共卫生事件影响持续加大,顺酐出口市场逐步扩大,上半年国内顺酐出口量创造出了自2007年以来的半年最高值,国内顺酐出口也由此持续高速增长。目前,我国已经成为全球重要的顺酐输出国,在可降解塑料发展规模扩张,全球对顺酐的需求量在持续增长中,价位也在长期拉升,对比国内主要的传统下游不饱和树脂发展速度放缓的情况下,目前企业出口对比内销存一定优势,扩张出口规模成为重要的发展方向。据海关数据统计,2022年4月国内顺酐出口量为17979.39吨,环比上月出口量下降13.71%,较去年同期增长23.52%;出口总金额为33866434美元,出口均价1883.63美元/吨,环比上涨1.50%,同比上涨39.39%;2022年1-4月出口量累计达到67884.70吨,较去年同期增长40.54%。

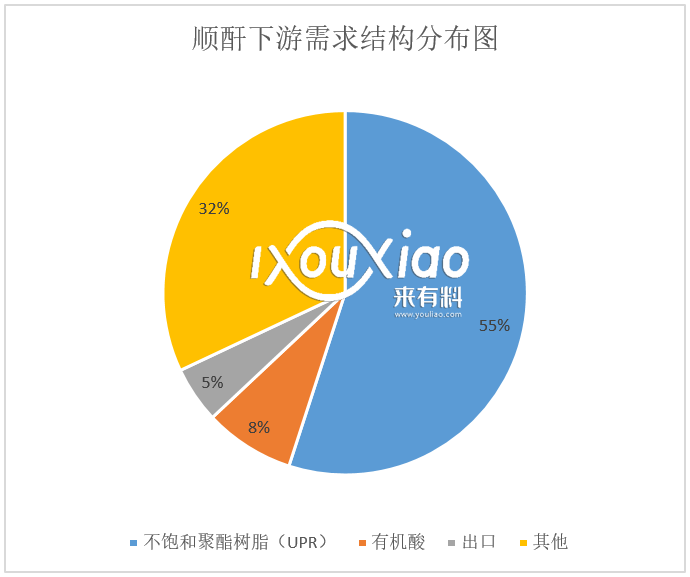

顺酐是仅次于苯酐和醋酐的第三大有机化工原料,主要用于合成树脂、农药、食品和其他精细化学品等,从顺酐直接下游需求来看,不饱和聚酯树脂(UPR)占比高达55%,是顺酐主要应用领域。在禁塑令的推动下,可降解塑料(PBAT/PBS等) 在未来将会逐步替代传统塑料,其中PBS/PBAT所需要原料BDO、PBS所需原料丁二酸都可通过顺酐生产,随着PBS、PBAT产能的陆续投产,顺酐潜在需求将爆发。

供应方面:目前顺酐供应量处于高位,市场消耗不及预期,4月部分装置进入检修阶段,给市场带来了短期的利好因素,但是日照海右石化等15万吨新产能也将计划入,顺酐产量将继续增长,顺酐市场将维持高位运行。

需求方面:顺酐下游主力不及预期,宏观经济增速放缓不饱和树脂行业开工,下半年华东、华南、华中等地预计将有80万吨/年左右新产能项目投产,不饱和树脂市场需求或将继续保持增长势头;但出口趋势仍不明朗,海外市场仍在缓慢恢复阶段。二季度外贸量或有一定程度减量,总体来看,下半年市场需求预计将保持稳状态。

后市预测

顺酐价格当前价格不及预期,原料价格在不断刷新高点记录,用气成本也维持在高位,丁烷法工艺成本优势丧失,而顺酐新增产能仍在持续跟进,短期顺酐工厂利润难回峰值,预计二季度,供过于求将成为制约顺酐行情走势的主要因素,高成本将为市场奠定较为坚实的底部支撑,价格波动需关注供需两端变动情况。

版权申明: