【行情分析】50%高利润,产量反降不升!纯碱市场究竟发生了什么??

重点内容解读

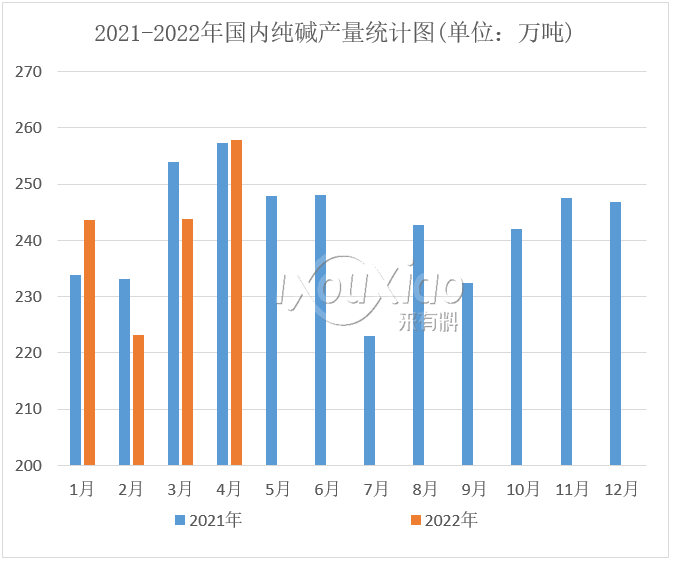

2022年一季度纯碱走势稳中上行,价格重心高,虽然产能有下降,但产量同比微增,主要因素在于2021年一季度装置发挥率低,影响产量,今年除个别零散检修外,装置运行相对平稳,产能利用率高,导致一季度产能降,产量增的局面。

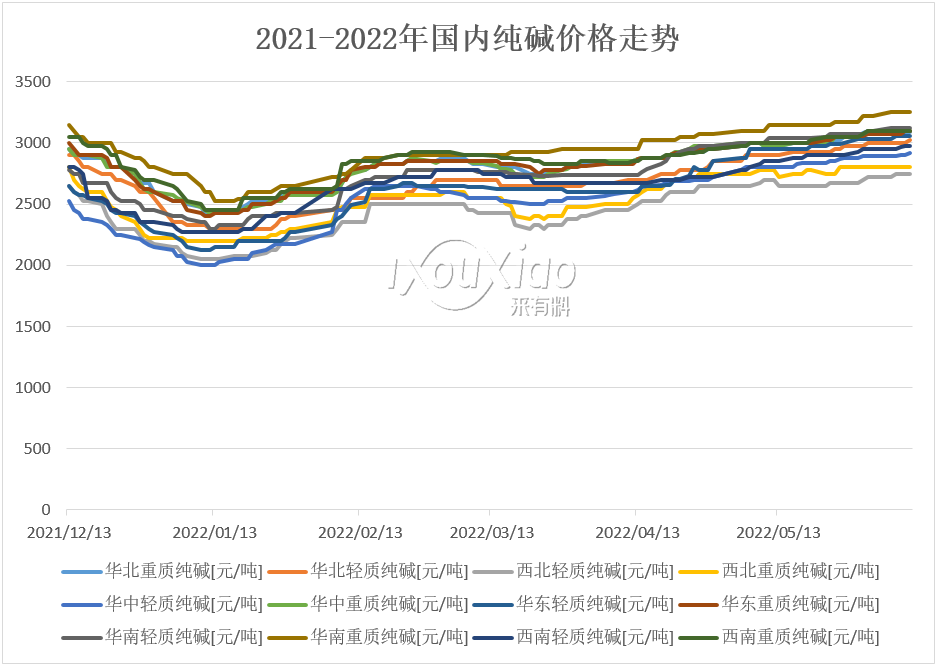

5月,纯碱企业库存在58.13万吨左右,较上月同期减少56.78%。当前,华东地区价格轻质纯碱现主流市场价格为2850-2950元/吨左右。华北地区纯碱价格暂稳运行,轻质纯碱现市场价格2800-3000元/吨左右。5月初以来,纯碱下游产品玻璃市场物流不畅,导致下游库存有所堆积,库存累积态势延续。

6月份疫情防控态势有所好转,楼房竣工及房地产销售预期进一步企稳向好;玻璃市场回缓速度较快,纯碱受下游玻璃方面需求支撑,市场交投氛围较好,国内纯碱市场偏强运行,月初,碱厂价格相继上调,周内纯碱开工率91.79%,环比上调3.13%。产量60.36万吨,增加1.59万吨,增幅2.71%。

开工提升,青海五彩装置恢复正常,及个别企业负荷有所提升。国内纯碱库存47.25万吨,环比减少2.35万吨,降幅4.74%,6月仍有几条光伏线有投放预期,需求继续上行趋势,浮法线刚需稳定,光伏产能陆续兑现,短期存在供减需增的预期。在浮法产线不出现大规模冷修的情况下,纯碱市场仍将维持高景气。预计短期纯碱库存将持续下降,纯碱价格维稳上行为主。

2022年一季度纯碱产量725.61万吨,同比2021年同期增加6.62万吨。2022年一季度纯碱在产开工率86.37%,同比去年同期增加3.19%。2021年一季度纯碱市场走势弱,价格低,阶段性有企业亏损,企业减量生产,导致纯碱整体开工率低;2022年一季度纯碱走势稳中上行,价格重心高,利润支撑及企业检修零散,且时长短,整体开工率高,除此之外,产能基数的变化,对于开工率有影响。

2022年虽然产能有下降,但产量同比微增,主要因素在于2021年一季度装置发挥率低,影响产量,今年除个别零散检修外,装置运行相对平稳,产能利用率高,导致一季度产能降,产量增的局面。据国家统计局数据显示, 2022年4月份纯碱产量247.9万吨,环比增加1.64%。同比2021年4月份257.3万吨减少3.65%。

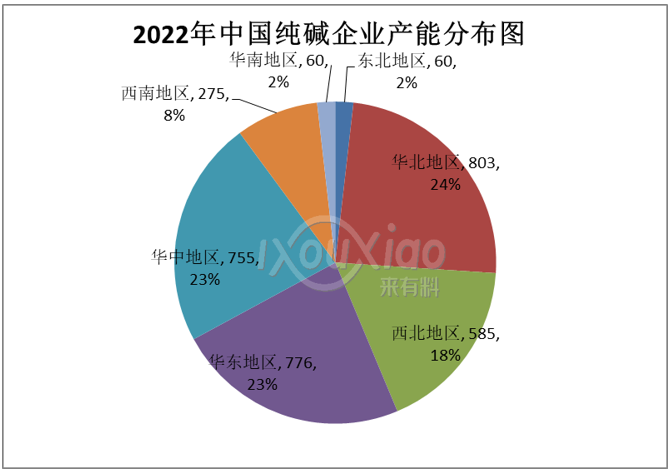

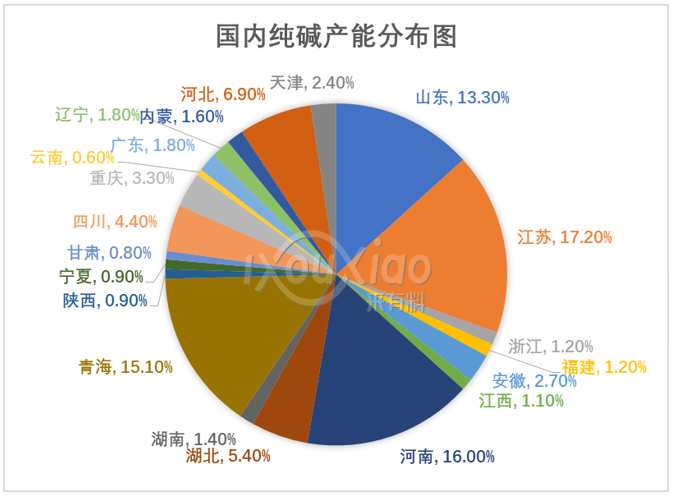

我国纯碱产能主要分布在华北、华中、华东、西北地区。金大地100万吨新装置投产后,华中地区纯碱产能占比提升至23%。分省份看的话,江苏、河南、青海、山东、河北是中国主要的纯碱生产省份。江苏省有8家纯碱生产厂,纯碱产能在560万吨,占中国纯碱总产能的17.2%;河南省纯碱产能在510万吨,占中国纯碱总产能的16%;青海省纯碱产能在500万吨,占比在15.1%,山东省纯碱产能在450万吨,占比在13.3%。新疆、西藏、贵州、海南、吉林、黑龙江没有纯碱厂分布。

2022年,纯碱整体产能有所下降。其中,总产能3245万吨(含僵尸产能),同比2021年减少170万吨,下降4.98%,产能主要变化体现在连云港碱业退出、中海华邦的拆除及个别企业的产能调整。从目前装置投放进度和规划看,2022年纯碱产能难有大的波动,投产计划多数集中在年底。

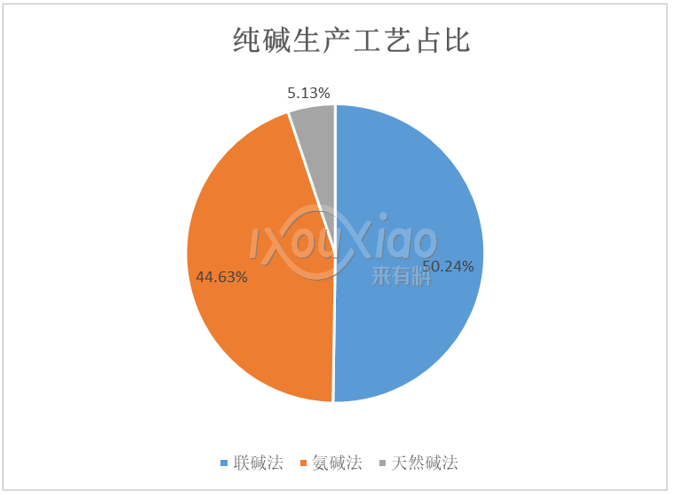

在我国,联碱法和氨碱法产能占比相当,而天然碱法产能则因自然碱矿数量有限,占比相对较小。数据表明,截至目前,联碱法产能约占国内纯碱总产能的50.24%,氨碱法产能占总产能的44.63%,而天然碱法产能占比只有6%。

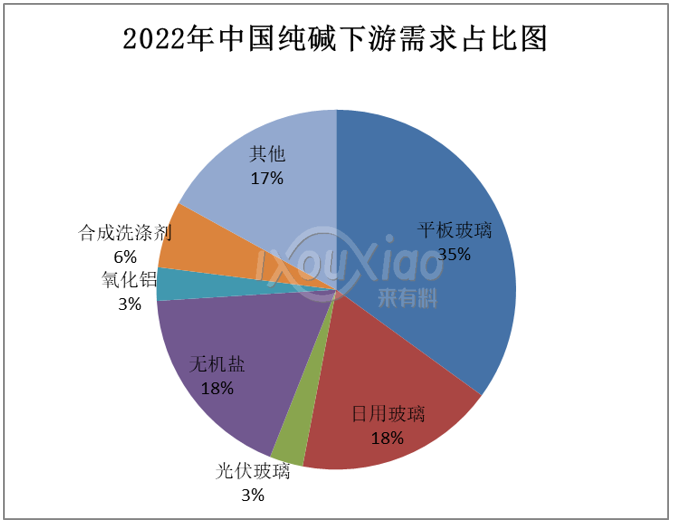

纯碱下游最主要的消费为玻璃,轻工业、印染、洗涤剂等也是纯碱的主要消费去处。纯碱还可用作制取盐类(无机盐)、冶炼(如氧化铝等)、食品加工、医药等各行各业。

玻璃是纯碱最重要的下游需求,需求占比约56% 左右,其中包括平板玻璃、日用玻璃、光伏玻璃等;在洗涤剂行业,纯碱可用于生产肥皂、洗衣粉、洗涤剂等;在冶炼行业,纯碱用作助溶剂、浮选剂、脱硫剂等;食品加工领域,纯碱可作为中和剂、膨松剂、缓冲剂、面团改良剂等,也可用于生产味精、酱油或其他添加剂。

其中,河北、广东、湖北、山东和四川是平板玻璃产能集中区域,需求量合计达到656.9万吨,占重碱总需求量的48.8%,占全国纯碱总需求量的26.2%。2022年1-4月份玻璃产量同比增长0.7%。由于平板玻璃生产线停产冷修成本高、周期长,因此对纯碱的需求量较为稳定,玻璃维持了去年相对的高产量水平,同时对纯碱需求保持平稳。

全文总结分析

后市预测

目前纯碱市场价格维持高位,纯碱库存持续大幅下降,纯碱价格还有望进一步上涨,现在50%高利润状态下,产量反而同比下降;纯碱供给端受产能限制,年均产能仅维持在3200-3300万吨,后期随着天然碱市场的介入,河南和内蒙地区产能将会上升,而其他区域产能受环保政策影响将会下降。预计2022-2024年纯碱产能将维持增幅150万吨,增速4.62%,且纯碱产业链利润将进一步向下游转移,预计短期纯碱库存将持续下降,纯碱价格维稳上行为主。

版权申明: